Blog

スタッフブログ

2025年3月19日 / お金・ローン

【わかりやすく解説】住宅ローンとは何?押さえたい基本から選び方まで幅広く解説

「住宅ローンって何だろう?」 「変動金利と固定金利、どちらが自分に合っているの?」 「月々の返済額はどれくらいになるんだろう?」 住宅購入を考え始めると、こうした疑問がたくさん浮かんできますよね。

でも、住宅ローンについての知識がないまま契約してしまうと、後々家計を圧迫したり、思わぬ追加費用が発生したりする可能性があります。

この記事では、住宅ローンの基本的な仕組みから金利タイプのちがい、返済方法まで、初心者の方にもわかりやすく解説します。

住宅ローンの基礎知識を身につけることで、自分に最適なプランを選び、将来の家計への負担軽減が可能です。

また、多くの初心者が陥りがちな失敗とその対策も紹介するので、安心して住宅購入の一歩を踏み出せるようになりますよ。

目次

1.住宅ローンの基本を理解する

住宅ローンについて理解を深めていきましょう。

住宅ローンは多くの方が人生で一度は関わる大きな金融商品です。

基本的な仕組みから、金利タイプの違い、税制上のメリットまで、順を追って説明します。

住宅ローンとは?

住宅ローンとは、住宅を購入するために金融機関から借り入れるお金のことです。

通常、住宅の購入価格から頭金を差し引いた金額を、長期間(一般的に35年以内)にわたって返済していきます。

住宅ローンの特徴として、以下の点が挙げられます。

● 一般的なローンと比べて金利が低い

● 返済期間が長期間に設定可能(最長50年の住宅ローンもある)

● 担保として購入する不動産に抵当権(返済不能の場合に金融機関が不動産を売却できる権利)が設定される

● 頭金や団体信用生命保険(ローン返済中に借主が死亡した場合に残債を保険で返済してくれる制度)の加入が必要な場合が多い

住宅ローンを組む際は、借入額や返済期間、金利タイプなどの条件を自分の収入や生活設計に合わせて選ぶことが大切です。

無理のない返済計画を立てることで、将来の家計への負担を軽減できます。

金利のタイプのちがい

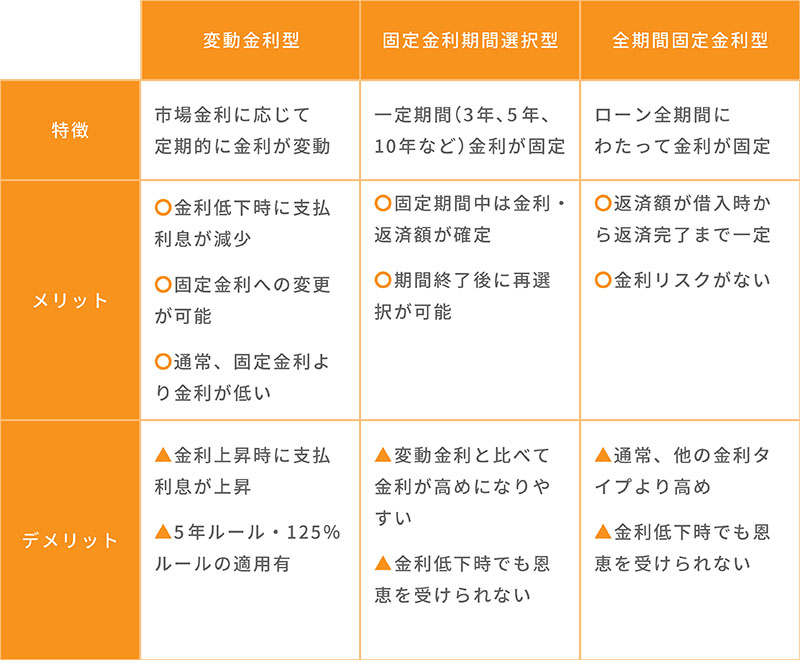

住宅ローンには主に「変動金利型」と「固定金利期間選択型」「全期間固定金利型」の3種類があります。

それぞれの特徴は以下の通りです。

ちなみに我が国における住宅ローン金利タイプのシェアは変動金利型が最も多い状況です。

住宅ローン控除で得られる節税メリット

住宅ローン控除は、住宅ローンを利用して住宅を取得した場合に受けられる税制上の優遇措置です。

所得税と住民税から一定額が控除されるため、大きな節税メリットを得られるのです。

控除額は、年末のローン残高の0.7%が最長13年間にわたって所得税から差し引かれます。

たとえば、年末のローン残高が2,000万円の場合、年間で最大14万円の控除を受けられる計算です。

この制度を活用することで、住宅購入後の税負担を軽減でき、家計の助けになります。

ただし、控除額は年々減少していくため、返済計画を立てる際には考慮する必要があります。

2.住宅ローンで重視すべきポイント

住宅ローンを選ぶ際には、いくつかの重要なポイントに注目する必要があります。

とくに金利の選び方や返済額の計算方法は、将来の家計に大きく影響するため、しっかりと理解しておきましょう。

ここでは、住宅ローン選びで押さえておくべき重要なポイントについて解説します。

金利を選ぶ基準

住宅ローンの金利を選ぶ際には、自分がリスクを取れるかで判断すると良いです。

たとえば近い将来金利が上昇したとして

● 自己資金で補填できるなど余裕がある人

● 自己資金がなく、返済計画に変動があると返済が滞る恐れがある人

では金利の選び方が変わります。

将来の変化に対応できる人ならば金利の低い変動金利を借りても問題ありませんが、金利上昇したら返済ができなくなる心配が少しでもあるなら、固定金利を選ぶべきと考えます。

自身の家庭の家計・貯蓄状況をしっかり分析して金利を選びましょう。

月々の返済額の計算方法

住宅ローンの月々の返済額を知ることは、家計管理において非常に重要です。

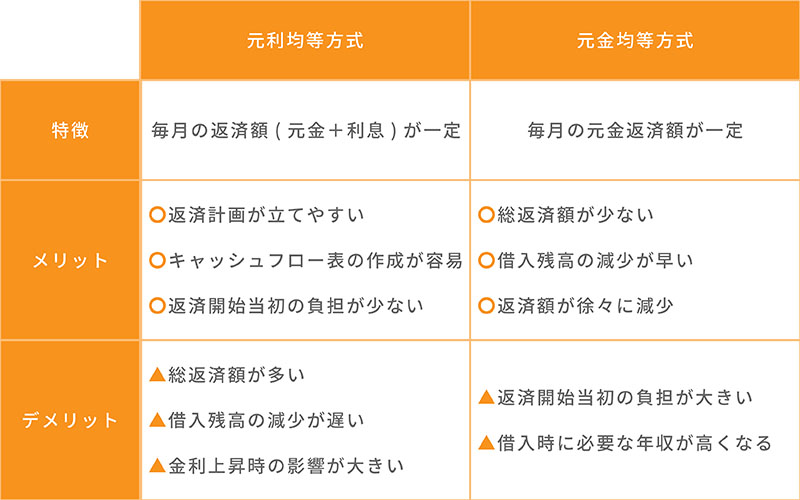

返済額は主に「元利均等返済方式」と「元金均等返済方式」の2種類の方法で計算されます。

それぞれの概要とメリット・デメリットは以下の表のとおりです。

元利均等方式は元金と利息を一定額で返済していく方式で、元金均等方式は月々の元金返済額を一定に設定しそれに金利を載せて返済する方式です。

そのため元利均等方式は返済計画が立てやすい点が、元金均等方式は元手の返済が早く、返済総額が抑えられる点が、それぞれの代表的なメリットです。

具体的な計算方法としては、借入額、金利、返済期間をもとに計算します。

計算式は以下の通りです。

【元利均等方式】

毎月の返済額 = A×m/1-(1+m)-N

● A: 借入金額

● m: 月利(年利÷12)

● N: 返済回数(年数×12)

【元金均等方式】

1. 毎月の元金返済額 = 借入金額 ÷ 返済回数

2. 毎月の利息 = 借入残高 × 年利率 ÷ 12

3. 毎月の返済額 = 毎月の元金返済額 + 毎月の利息

多くの金融機関のウェブサイトには返済シミュレーションが用意されているので、自分の条件に合わせて試算してみましょう。

3.初心者が陥りがちな失敗とその対策

住宅ローンを初めて検討する方は、いくつかの落とし穴に陥りやすい傾向があります。

ここでは、とくに注意すべき失敗例とその対策について解説します。

これらのポイントを理解することで、将来後悔しない住宅ローン選びができるようになります。

金利の低さだけで選ぶリスク

住宅ローン選びで最も陥りやすい失敗が、「金利の低さだけ」で判断してしまうことです。

確かに金利は重要な要素ですが、それだけで選ぶと思わぬトラブルに直面する可能性があります。

金利の低さに注目するあまり、他の重要な条件を見落としがちです。

たとえば、繰上返済手数料や団体信用生命保険の保障内容、保証料の有無など、トータルコストに影響する要素は多数あります。

一見金利が低くても、これらの費用が高いと結果的に総支払額が多くなることもあります。

また、変動金利の場合、現在の低金利に惹かれて選んでも、将来金利が上昇すると返済負担が大きく増加するリスクがあります。

とくに長期の返済計画では、金利上昇リスクを考慮した選択が重要です。

対策としては、金利だけでなく、諸費用や保障内容、金融機関のサービスなども含めた総合的な判断をすることが大切です。

将来の金利上昇リスクも考慮し、自分の経済状況に合った選択をしましょう。

返済期間を長く設定しすぎるリスク

月々の返済額を抑えるために返済期間を長く設定することは、一見合理的に思えますが、実はいくつかのリスクを伴います。

返済期間を必要以上に長く設定することで、以下のような問題が生じる可能性があります。

● 利息の総額が増加

● 定年後に返済が続く

● リフォーム資金が貯まらない など

たとえば、3,000万円を金利1%で借りた場合、20年返済と35年返済では総返済額に約250万円もの差が生じることがあります。

また、収入が減少する時期に高額の返済を続けることは、家計に大きな負担になるでしょう。

加えて住宅の老朽化が進む時期にローンが残っていると、リフォーム費用の捻出も困難になりかねません。

対策としては、無理のない範囲で返済期間をなるべく短く設定することが望ましいです。

また、繰上返済を活用して返済期間を短縮する計画を持っておくことも重要です。

ライフプランに合わせた返済計画を立て、可能な限り定年前に完済できるように返済計画を立てましょう。

4.今すぐできる住宅ローン選びのアクション3つ

住宅ローンについての基本知識を理解したら、次は具体的な行動に移しましょう。

ここでは、住宅ローン選びのために今すぐ実践できる3つのアクションをご紹介します。

こうしたステップを踏むことで、より賢い住宅ローン選びができるようになります。

金融機関の比較サイトの活用

住宅ローン選びの第一歩として、比較サイトを活用することをおすすめします。

インターネット上には多くの住宅ローン比較サイトがあり、複数の金融機関の商品を一度に比較することができます。

比較サイトでは、借入希望額や返済期間などの条件を入力するだけで、各金融機関の金利や月々の返済額、総返済額などを一覧で確認できます。

また、固定金利と変動金利の違いや、各金融機関の特徴なども解説されているため、初心者でも理解しやすい利点があります。

こうしたサイトを利用する際のポイントは、単に金利の低さだけでなく、手数料や保証料、団体信用生命保険の保障内容なども含めて総合的に比較することです。

また、最新の情報を得るために、複数の比較サイトを確認することも効果的です。

これにより、市場全体の傾向を把握し、より良い選択が可能になります。

住宅ローン控除の内容の確認

住宅ローン控除は大きな節税メリットがありますが、適用条件や控除額は年度によって変更されることがあります。

最新の制度内容を確認することで、節税効果を最大限に活用できます。

住宅ローン控除の確認ポイントとしては、まず控除の適用条件を把握することが重要です。

住宅の床面積や所得制限、ローンの借入期間などの条件を満たしているか確認しましょう。

また、控除率や控除期間、控除上限額なども重要な確認事項です。

確認方法としては、国税庁のホームページや各自治体の税務課など公的機関の情報源を利用するのが確実です。

また、住宅展示場や住宅メーカーでも最新の税制優遇措置について情報を得ることができます。

正確な情報を基に、住宅購入後の税負担を正しく見積もり、家計計画に組み込むことが大切です。

専門家への無料相談

住宅ローンは複雑で専門的な知識が必要なため、専門家に相談することで多くの利点が得られます。

現在は無料で相談できるサービスも多数あるため、積極的に活用しましょう。

住宅ローンの専門家としては、ファイナンシャルプランナー、住宅ローンアドバイザーなどがあります。

これらの専門家は、住宅ローン商品の知識だけでなく、あなたの家計状況やライフプランに合わせた提案をしてくれる点がメリットです。

無料相談の場としては、各金融機関の住宅ローン相談窓口、住宅会社や不動産会社の資金計画相談会などがあります。

また、インターネット上でも無料相談を受け付けているサービスが増えています。

複数の専門家に相談することで、多角的な視点を得られ、より良い判断ができるようになるでしょう。

専門家に相談する際は、あらかじめ家計の状況や希望条件を整理しておくと、より具体的なアドバイスを受けることができます。

自分だけでは気づかない選択肢や注意点を教えてもらえることも多いため、住宅ローン選びの大きな助けになるはずです。

5.まとめ

住宅ローンは住宅購入のために金融機関から借りるお金で、住宅ローン控除という税制優遇で節税効果も得られるなど住宅購入者にとってありがたい金融商品です。

しかし金利タイプや仕組みを把握していないと将来の人生設計が破綻してしまうなどの危険性も持ちます。

住宅ローンは人生で最も大きな買い物に関わる重要な決断です。

この記事で解説したポイントを理解して、自分に最適な住宅ローンプランを見つけてください。

専門家のアドバイスを受けることで、より安心して住宅購入の一歩を踏み出せるでしょう。

<<ここでしか見られない限定情報公開中 無料会員登録はコチラ>>

会社名:田中建設株式会社

部署名:経営企画部

執筆者名:大勢待 昌也

執筆者の略歴 保有資格 住宅ローンアドバイザー

執筆者のSNSのリンク:https://www.facebook.com/oosemachi

最近の投稿